外国法人と交わす契約書の「作成場所」に注意 ― 印紙税の課税を回避するための実務ポイント

外国法人との契約書は「作成場所」が日本国内か国外かで印紙税の課税有無が変わります。税務調査で問われるのは証拠。契約書への作成場所明記・郵送記録の保存・電子契約の活用など、印紙税リスクを回避する実務のポイントを整理します。

記事要約

- 日本国内で作成された契約書は印紙税の課税対象となるが、国外で作成された場合は非課税。

- 外国法人と契約を交わす際には、「どこで作成されたか」を証明できる記録を残すことが重要。

- 郵送記録やメールの保存、契約書への「作成場所」明記が有効な対策。

ニュース概要

(出典:税務通信 第3866号(2025年9月8日))

税務通信の記事によると、外国法人と契約書を交わす際に「作成場所」が日本国内か国外かで、印紙税の課税有無が大きく異なる点が改めて指摘されています。

印紙税法は日本の国内法であり、国内で作成された文書にのみ適用されるため、国外で作成された契約書は課税対象外です。

しかし、契約書の調印日や送受信の流れだけでは「国外で作成された」と証明することは難しく、税務調査時に問題になるケースもあります。

印紙税の基本と「作成場所」の考え方

印紙税は、一定の「課税文書」が日本国内で作成された場合に課される税金です。

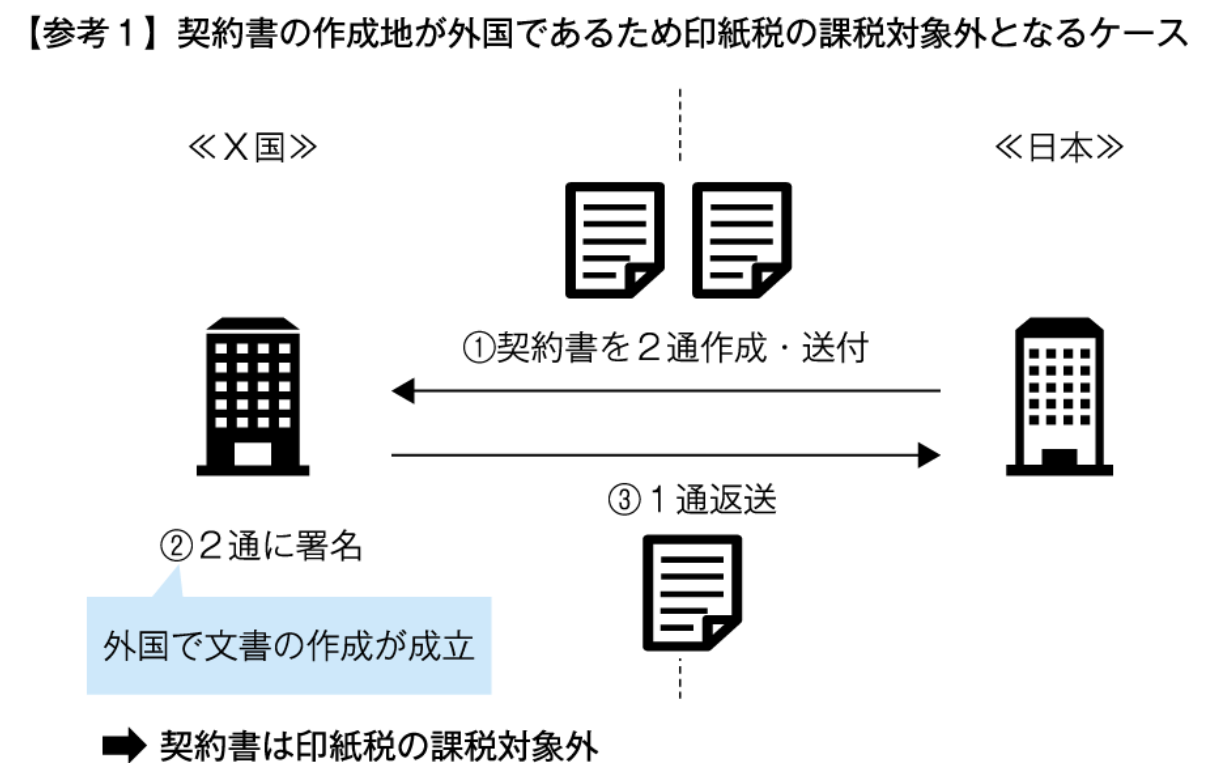

例えば、日本法人が外国法人と取引契約を結ぶ際に、次のような流れで契約書を交わすことが多く見られます。

- 日本法人が契約書を2通作成し、署名・押印して海外の取引先へ郵送。

- 取引先の外国法人が署名・押印し、1通を返送する。

このような場合、契約書として法的に成立するのは、双方が署名・押印した時点です。

したがって、最終的な署名が日本国内で行われたか、海外で行われたかによって印紙税の扱いが変わります。

- 日本で署名・押印した場合 → 印紙税の課税対象

- 海外で署名・押印した場合 → 印紙税の課税対象外

実務上の留意点:税務調査で問われるのは「証拠」

税務通信の記事では、単に「調印日が外国法人のほうが後だった」というだけでは、国外作成を証明できない点が強調されています。

そのため、契約書に「作成場所」を明記することや、郵送・メール記録を残すなど、裏付け資料の保存が不可欠です。

たとえば次のように記載しておくと明確です:

「本契約書は、シンガポール国〇〇オフィスにおいて作成されたものである。」

さらに、送付封筒の写し、EMS伝票、契約書を送った旨のメールなどを保管しておけば、後日の税務調査で説明がしやすくなります。

近年の傾向:電子契約なら印紙税は不要

記事では、電子契約の活用も紹介されています。

印紙税は「書面による文書」に課されるため、電子契約書は課税対象外です。

クラウドサインやDocuSignなどの電子契約サービスを使えば、印紙代の節約だけでなく、契約締結のスピード化や保管効率の向上も期待できます。

実務対応のポイント(まとめ)

| 項目 | 内容 |

|---|---|

| 印紙税の対象 | 日本国内で作成された契約書 |

| 非課税となるケース | 契約書が国外で作成された場合、または電子契約の場合 |

| 注意点 | 調印日だけでは作成場所を証明できない |

| 対応策 | 契約書に作成場所を明記・郵送記録を保存 |

| 代替策 | 電子契約を導入し印紙税リスクを排除 |